Zjistěte základní informace ohledně kontrolního hlášení DPH a jak ho ve Fakturoidu vygenerovat na jeden klik. Na co si dát pozor?

Poznámka: Fakturujete jako identifikovaná osoba do zahraničí? Možná hledáte souhrnné hlášení.

Obsah článku

Kontrolní hlášení k DPH je daňový výkaz. Týká se plátců DPH (Identifikované osoby ho nepodávají) a doplňuje přiznání k DPH. Kontrolní hlášení obsahuje údaje o uskutečněných i přijatých zdanitelných plněních v ČR.

Více o DPH v Almanachu

DPH obecně, Kdy se vyplatí být plátce, Odpisy, Kdo je Identifikovaná osoba?, Druhy daňových dokladů, Přenesená DPH

Základní info

- Podání probíhá pouze elektronicky přes portál MOJE daně.

- Kontrolní hlášení se podává měsíčně, fyzické osoby čtvrtletní plátci mohou čtvrtletně. Právnické osoby, tj. "s.r.o." a podobně, musí vždy měsíčně, ačkoli DPH přiznávají čtvrtletně.

- Nulové kontrolní hlášení se nepodává.

- První hlášení podáváte za leden, tj. nejpozději do 25. února (případně 25. dubna). Neplatí, že podání do 5 dnů po 25. je bez sankce, jako je to u přiznání k DPH. Pozdní podání je pod pokutou 1 000 Kč. (Pokud jednou v roce podáte kontrolní hlášení pozdě, bude pokuta automaticky prominuta.)

- Přijaté faktury od neplátců DPH se do kontrolního hlášení neuvádí.

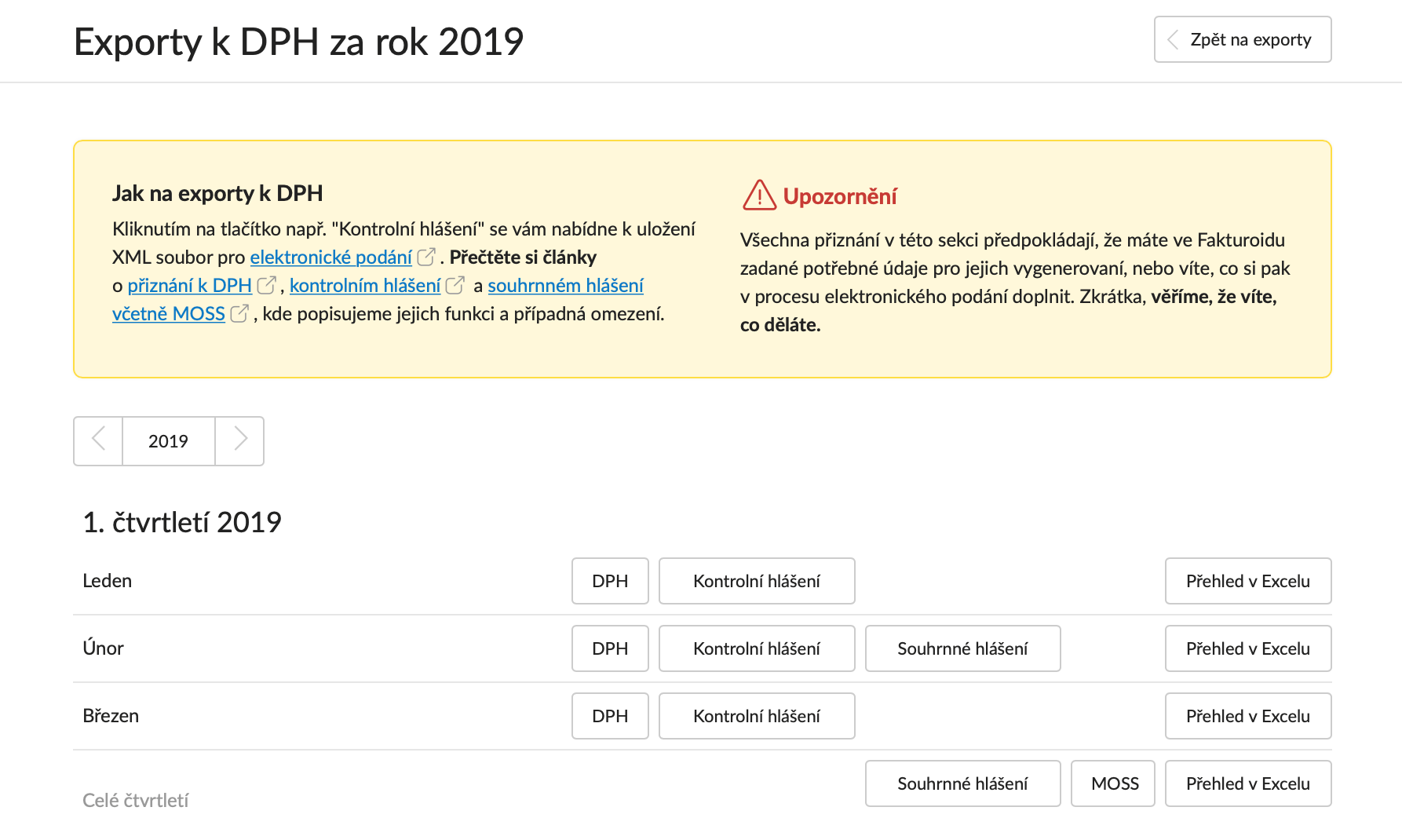

Jak na kontrolní hlášení ve Fakturoidu

Hlášení umíme vygenerovat na jeden klik. Postup je následující:

- Na obrazovce Přehled → Exporty vyberte záložku DPH a související.

- Klikněte na tlačítko "Kontrolní hlášení" u měsíce, či čtvrtletí, za které chcete hlášení podat, a pak klikněte na uložení souboru do vašeho počítače.

- Dále následujte náš návod pro elektronické podání na daňovém portálu.

Kontrolní hlášení je k dispozici v tarifu Na maximum.

Kam přesně se doklad propíše v exportech pro daňovou správu můžete ověřit pomocí zobrazení členění DPH.

Abychom mohli vygenerovat kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.

Na co dát pozor

- Jestli vystavujete fakturu nad 10 000 Kč, je nutné uvést DIČ i u odběratelů neplátců DPH (osob povinných k dani nebo právnických osob nepovinných k dani), pokud jako plátce fakturujete neplátci. Pozor i na DIČ odběratele/dodavatele v případě skupinového DIČ (DIČ se může lišit od IČO). DIČ se uvádí podle § 130 zákona č. 280/2009 Sb., daňový řád. Pokud odběratel nesdělí v rámci obchodní transakce dodavateli své DIČ, má se za to, že při pořízení plnění vystupuje jako fyzická osoba nepovinná k dani = konečný spotřebitel. Hodnota plnění tak bude uvedena do části A.5. kontrolního hlášení bez ohledu na limit.

- Důležité je i datum přijetí nákladu, dle kterého je náklad zahrnut do daného měsíce, či čtvrtletí.

- Pokud víte, co děláte, můžete soubor pro elektronické podání z Fakturoidu použít jako výchozí a na daňovém portálu ho ručně upravit.

- Jednotlivě se vypisují plnění nad 10 000 Kč včetně DPH. Číslo dokladu protistrany se uvede co nejpřesněji včetně pomlček a lomítek.

- Ostatní plnění do 10 000 Kč včetně DPH se neuvádí jednotlivě, ale nasčítají se do jednoho čísla.

- Do 5 pracovních dnů od případného doručení výzvy FÚ datovou schránkou/emailem je třeba reagovat (pod hrozbou sankcí) novým podáním elektronického formuláře kontrolního hlášení s volbou "rychlá reakce na výzvu" a doplněním čísla jednacího.

- Pro odběratele je evidenční číslo dokladu pro účely hlášení číslo v záhlaví faktury.

- Pokud je na jednom dokladu více druhů plnění, je potřeba jeden doklad zaznamenat do více oddílů KH. Zde nestačí export dat z Fakturoidu, ale bude potřeba ruční zásah ve formuláři.

- Fakturoid zatím nemá možnost rozpoznat při fakturaci z nebo do třetích zemí, zda se jedná o dovoz či vývoz zboží či služby, a proto zahrnuje do exportu vše. Pokud se jedná o dovoz či vývoz zboží, je tedy potřeba export upravit přímo na portálu daňové správy.

- Částky spadající do 12% DPH počítáme do první snížené sazby. Pro starší doklady z období před 1. 1. 2024 je 15% sazba zahrnuta v první, 10% sazba ve druhé snížené sazbě DPH.

- Faktury z Velké Británie se v kontrolním hlášení uvádí bez vyplněného VAT ID. Při podání se v protokolu chyb zobrazí, že jde o propustnou chybu (konkrétně kód chyby 60 a 58), což ale nebrání podání kontrolního hlášení.

Nenašli jste odpověď? Zkuste Časté dotazy a odpovědi nebo video návod na serveru Finanční správy.

Časté otázky

Proč nemohu vygenerovat kontrolní hlášení, když jsem identifikovaná osoba?

Kontrolní hlášení podávají pouze plátci DPH. Pokud jste identifikovaná osoba, tato povinnost se vás netýká. Jako identifikovaná osoba podáváte:

- přiznání k DPH, pokud přijímáte služby ze zahraničí nebo nakupujete zboží z EU,

- přiznání k DPH a souhrnné hlášení, pokud poskytujete služby plátci DPH v EU.

Jak vygeneruji kontrolní hlášení? Stažený soubor je prázdný.

Kontrolní hlášení obsahuje pouze doklady vystavené v režimu plátce DPH. Doklady se do něj zařazují podle data zdanitelného plnění (DUZP). Pokud tam žádné nevidíte, pravděpodobně:

- jste je vystavili jako neplátce DPH nebo identifikovaná osoba, nebo

- se zařadily do jiného měsíce podle DUZP.

Režim plátce DPH nastavíte v Nastavení → Fakturační údaje. Zpětně ho můžete upravit i na existujících dokladech přes Upravit fakturační údaje na vybraných dokumentech.

Kam se konkrétní doklad zařadí, zkontrolujete přímo na faktuře – dole pod celkovou cenou v sekci Exporty pro DPH.