Plátcům DPH robot vygeneruje přiznání k DPH podle vydaných i přijatých faktur. Přečtěte si, jak to udělat, na co si dát pozor nebo omezení exportu.

Obsah článku

Plátcem DPH se stává podnikatel povinně tehdy, pokud během kalendářního roku přesáhne legislativou stanovený limit obratu. Robot vám s hlídáním obratu umí pomoct.

Více o DPH v Almanachu

Jak vygenerovat přiznání k DPH

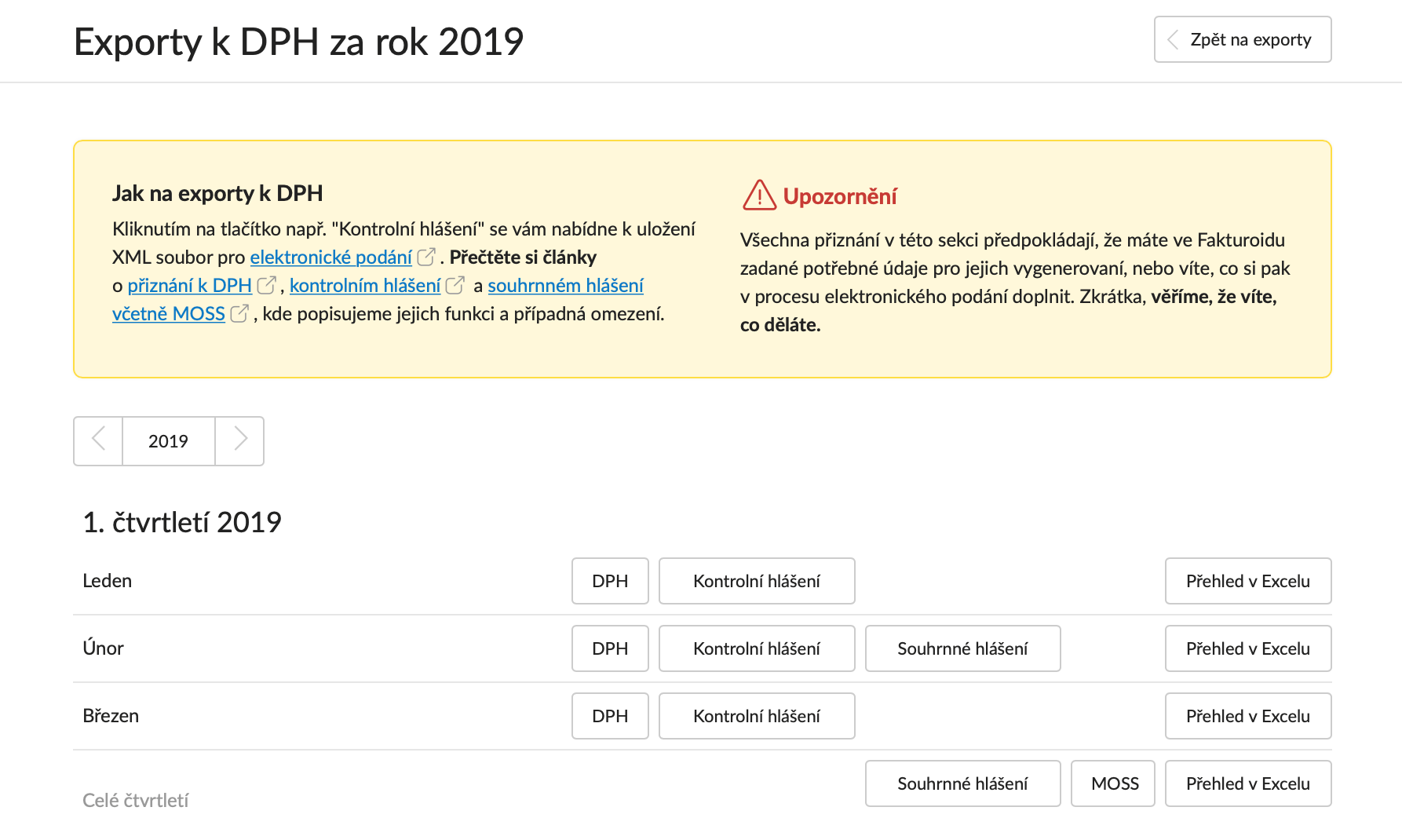

- Jděte na obrazovku Přehled → Exporty.

- Vyberte záložku DPH a související.

- Klikněte na tlačítko DPH u měsíce či čtvrtletí, za které chcete přiznání podat.

- Uložte soubor do počítače.

- Postupujte podle našeho návodu pro elektronické podání na daňovém portálu.

Kam přesně se doklad propíše v rámci exportů pro daňovou správu si můžete ověřit v článku Členění DPH.

Dejte si pozor na…

Abychom vám mohli vygenerovat přiznání k DPH správně, ujistěte se, že ve Fakturoidu evidujete opravdu všechny vydané i přijaté faktury (náklady), které ovlivňují vaši bilanci DPH. U odběratele/dodavatele nezapomeňte uvést DIČ a důležité je i datum přijetí nákladu, podle kterého je doklad zahrnut do daného měsíce či čtvrtletí. Pokud víte, co děláte, můžete soubor pro elektronické podání z Fakturoidu použít jako výchozí a na daňovém portálu ho ručně upravit.

Omezení exportu přiznání k DPH

Následující řádky za vás neumíme vyplnit, protože zatím daná plnění nerozlišujeme. Pokud níže uvedená plnění máte, vygenerované přiznání budete potřebovat upravit během elektronického podání. Pro subjekty, které mají povinnost vést účetnictví, doporučujeme používat export z účetního programu.

- Řádky 3, 4 - Pořízení zboží z jiného členského státu (§ 16; § 17 odst. 6 písm. e); § 19 odst. 3).

- Řádky 7, 8 - Dovoz zboží (§ 23 odst. 3-5).

- Řádek 9 - Pořízení nového dopravního prostředku (§ 19 odst. 4).

- Řádek 22 – Vývoz zboží (§ 66).

- Řádek 23 – Dodání nového dopravního prostředku osobě neregistrované k dani v jiném členském státě (§ 19 odst. 4).

- Řádek 24 – Zasílání zboží do jiného členského státu (§ 8) a plnění spadající do OSS.

- Řádek 26 - Ostatní uskutečněná plnění s nárokem na odpočet daně § 24a, § 67, § 68, § 69, § 70, § 71h, § 89, § 90, § 92. Patří sem například poskytnutí služeb nebo dodání zboží do třetích zemí (mimo EU).

- Neřešíme celou sekci Doplňující údaje, tj. řádky 30-34 (§ 17, § 71g, § 44).

- Řádek 42 – Při dovozu zboží, kdy je správcem daně celní úřad.

- Řádek 45 – Korekce odpočtů daně podle § 75 odst. 4, § 77, § 79 až § 79c.

- Řádek 47 – Hodnota pořízeného majetku vymezeného v § 4 odst. 4 písm. d) a e).

- Neřešíme celou sekci Doplňující údaje, tj. řádky 50-53 (§ 76 odst. 4 a 7 až 10)

Částečný odpočet DPH

Přečtěte si, jak u nákladu uplatnit poměrný odpočet DPH.

Změnu plátcovství

Pokud se vám změní status plátcovství, mějte na paměti, že Fakturoid propisuje údaje do exportů z vašeho aktuálního nastavení. Pokud jste tedy např. v současnosti identifikovaná osoba, ale generujete export za období, kdy jste byli plátci DPH, dočasně se v Nastavení → Fakturační údaje přepněte na požadovaný status (Plátce DPH), export vygenerujte a potom si status plátcovství znovu upravte do původního stavu.

Základní teorie kolem přiznání k DPH

Plátce DPH podává přiznání k DPH nejpozději do 25. dne v měsíci následujícím po skončení zdaňovacího období. Zdaňovací období je obvykle kalendářní měsíc (před rokem 2012 bylo možné se registrovat jako čtvrtletní plátce DPH).

Od ledna 2016 podávají plátci i kontrolní hlášení. Pokud jste měli přeshraniční plnění v EU, vyplníte také souhrnné hlášení.

Jste-li identifikovaná osoba, vyplníte přiznání k DPH jen pro přeshraniční plnění. Máte-li přeshraniční plnění v EU, vyplníte i souhrnné hlášení. Kontrolní hlášení identifikovaná osoba nepodává.

Od začátku roku 2016 je možné přiznání k DPH podávat pouze elektronicky.

Pokud máte povinnost odvést DPH, musí peníze dorazit na účet příslušného finančního úřadu nejpozději do 25. dne v měsíci následujícím po měsíci, na který podáváte přiznání.

Časté otázky

Jak se do přiznání k DPH dostanou faktury vystavené do zemí mimo EU?

Příjmy z těchto faktur patří na řádek 26 (Ostatní uskutečněná plnění s nárokem na odpočet daně) a robot je automaticky nevyplňuje. Pokud jste plnění do třetích zemí uskutečnili, doplníte jeho celkovou hodnotu na řádek 26 ručně při elektronickém podání.

Vystavuji nejprve zálohovou fakturu, po přijetí platby vystavím daňový doklad k přijaté platbě a pak vystavím konečnou fakturu, podle jakého data se do přiznání k DPH zařadí?

O zařazení do přiznání rozhoduje datum platby, které zadáte ve Fakturoidu (může být rozdílné od data vystavení dokladu nebo reálného přijetí platby). Pokud vystavujete zálohovou fakturu, po přijetí platby daňový doklad k platbě a potom zúčtovací fakturu, tak robot pracuje se dvěma platbami (jedna platba, která je u daňového dokladu k platbě a druhá platba, která je u zúčtovací faktury) a ty zařazuje do přiznání podle data jejich přijetí (každá může být zařazena do přiznání v jiném měsíci). Jejich součet je pak celkové DPH k odvedení.