Jste zaměstnanci, ale vlastně ani nevíte, jestli pobíráte mzdu, nebo plat? Přečtěte si, jaký je rozdíl mezi mzdou a platem, co najdete na výplatnici a jak si spočítat čistou mzdu, jaké druhy mezd existují nebo jak na to, pokud jste zaměstnavatelem a mzdu musíte vyplácet vy.

Obsah článku

Co je mzda?

Mzda je finanční odměna, kterou získáváte (od zaměstnavatele) za práci v pracovním poměru. Mzdu dostáváte pravidelně (zpravidla jednou měsíčně) v pevně stanoveném výplatním termínu – den, na který se určitě vždycky těšíte. 😊

Mzdu budete dostávat jako zaměstnanec v soukromém sektoru (prodavačky, skladníci, marketingoví ředitelé, pracovníci zákaznických center,...). Její výše se může odvíjet od vašich zkušeností, schopností, namáhavosti práce nebo zodpovědnosti, kterou v dané práci máte. Zaměstnavatel má při stanovení mzdy poměrně volnou ruku a výpočet její výše je čistě na něm – jediné, co musí splňovat, je kritérium minimální mzdy (stanovuje stát).

Pozor

Stát každoročně výši minimální mzdy reviduje. Doporučujeme si tuto informaci vždy s novým rokem ověřit, ať máte jistotu, že dostáváte férově zaplaceno, nebo naopak, že férově odměňujete své zaměstnance.

Jaké druhy mzdy existují?

- Časová – výše mzdy závisí na odpracovaném času (např. hodinová mzda)

- Úkolová – výše mzdy závisí na splnění úkolů, které jsou zaměstnanci uloženy (např. kolik zaměstnanec vyrobí výrobků)

- Provizní (podílová) – výše mzdy se odvíjí od tržeb společnosti (podíl tržeb za určité období)

- Kombinovaná – libovolná kombinace výše uvedených mezd (např. kombinace mzdy za počet odpracovaných hodin + provize/podíl z tržeb)

Jaký je rozdíl mezi mzdou a platem?

Hlavním faktorem k určení toho, jestli budete jako zaměstnanec pobírat mzdu, nebo plat, je to, v jakém sektoru pracujete. Už víme, že mzda je finanční odměnou v sektoru soukromém.

Z toho vyplývá, že plat je odměna pro zaměstnance ve veřejném sektoru – plat dostáváte, pokud jste zaměstnanci státu, krajů, obcí, apod. (vojáci, hasiči, lékaři, učitelé, úředníci, politici, ...). Při výpočtu platu se (na rozdíl od mzdy) musí zohledňovat platové tabulky, které stanovují, do jaké platové třídy a stupně zaměstnanci spadají. Stanovení výše platu (oproti mzdě) bude tedy vždy o poznání méně flexibilní.

Jak se počítá mzda?

Klíčovými pro výpočet mzdy jsou dva pojmy: hrubá mzda a čistá mzda.

Jednotlivé složky mzdy

Výčet jednotlivých složek mzdy dává dohromady tzv. hrubou mzdu, která je společně se sociálním a zdravotním pojištěním celkovým nákladem zaměstnavatele na mzdu zaměstnance.

- Základní mzda (pevně daná, neměnná a pravidelně vyplácená část mzdy)

- Příplatky nárokové a nenárokové (příplatky za přesčas, za práci o svátcích, za práci v noci, roční bonus, ...)

- Náhrady mzdy (dovolená, svátek, ...)

- Odměny (za mimořádný výkon, za věrnost, za doporučení nových zaměstnanců, ...)

- Další plnění (benefity, náhrada nákladů za dopravu, za opotřebení vlastního nářadí, ... )

- Dávky nemocenského pojištění

Součet všech složek mzdy = Hrubá mzda

Jak na výpočet čisté mzdy

Začneme výpočtem samotné daně z příjmu – po vypočtení 15% zálohy na daň od výsledku odečtete slevy na dani (sleva na poplatníka, sleva na dítě, ...). Vyjde vám výsledná daň, se kterou počítáte dále. Od hrubé mzdy odečtete výslednou daň, sociální pojištění (7,1 %) a zdravotní pojištění (4,5 %) – tím získáte čistou mzdu (částka, kterou zaměstnanec reálně dostane).

Částky odvodů zaokrouhlíme nahoru na celé koruny.

Po odečtení povinných odvodů může zaměstnavatel z čisté mzdy případně provádět ještě další srážky – vždy musí probíhat na základě dohody nebo soudního nařízení. Jedná se například o srážky v podobě náhrady za škodu na majetku zaměstnavatele, soudem nařízené exekuce, atd. Tyto srážky se samozřejmě nebudou týkat všech a posuzují se vždy podle konkrétní situace jednotlivých zaměstnanců.

Příklad výpočtu mzdy 2026

Použijeme zákonem stanovenou minimální mzdu v roce 2026.

| Hrubá mzda a zároveň základ daně 22 400 Kč | |

| Sociální pojištění odváděné zaměstnavatelem (24,8 % z hrubé mzdy) | 5 556 Kč |

| Zdravotní pojištění odváděné zaměstnavatelem (9 % z hrubé mzdy) | 2 016 Kč |

| Celkové náklady zaměstnavatele na mzdu | 29 972 Kč |

| Záloha na daň z příjmů (15 % z hrubé mzdy) | 3 360 Kč |

| Čistou mzdu dostaneme tak, že od hrubé mzdy 22 400 Kč odečteme | |

| Sociální pojištění sražené zaměstnanci (7,1 % z hrubé mzdy) | - 1 591 Kč |

| Zdravotní pojištění sražené zaměstnanci (4,5 % z hrubé mzdy) | - 1 008 Kč |

| Zálohu na daň z příjmů, kterou jsme spočítali výše na 3 360 Kč, ale odečteme od ní slevu na dani na poplatníka, která měsíčně činí 2 570 Kč | - 790 Kč |

| Čistá mzda | 19 011 Kč |

Kalkulačka čisté mzdy

Zjistěte, kolik si vlastně vyděláte. Stačí do naší online kalkulačky zadat svou hrubou mzdu, případné odpočty a slevy a je to. Během pár vteřin zjistíte svou čistou mzdu i kolik zaplatíte na daních a odvodech (za měsíc i za celý rok).

Celkové náklady zaměstnavatele na zaměstnance

Zajímá vás, kolik stojí zaměstnanec? Jednoduše řečeno, pokud jste zaměstnavatel a vyplácíte mzdy, ve skutečnosti vás bude každý zaměstnanec stát víc peněz, než kolik jemu pak reálně přistane na účtu. 🥹

Jako zaměstnavatel musíte totiž myslet na to, že kromě hrubé mzdy musíte navíc za každého zaměstnance platit sociální a zdravotní pojištění i vy. Sociální pojištění placené zaměstnavatelem je 24,8 % a zdravotní pojištění je 9 % hrubé mzdy zaměstnance.

Hrubá mzda + Sociální pojištění (24,8 %) + Zdravotní pojištění (9 %) = Celkové náklady na zaměstnance

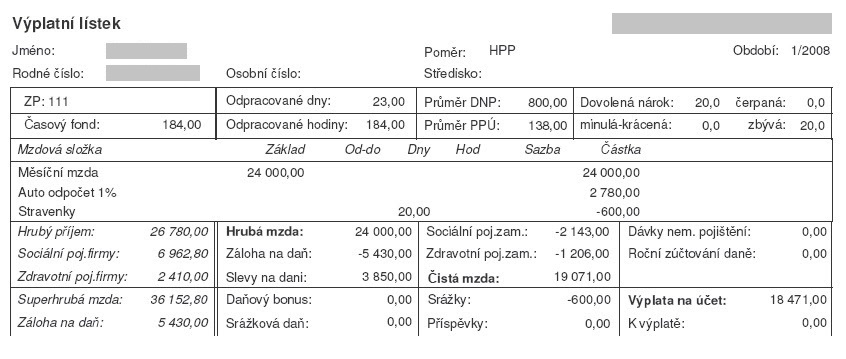

Výplatní páska – co to je?

Výplatní lístek, výplatní páska, výplatnice, co to je a co z toho vyčtete? Zaměstnavatel má povinnost svým zaměstnancům každý měsíc vystavit výplatní pásku – takové shrnutí odpracovaného měsíce. Výplatní pásku vystavuje bez ohledu na to, jestli u něj zaměstnanec pracuje na trvalý pracovní poměr, nebo na dohodu.

Vzor výplatní pásky

Výplatní páskou poskytuje zaměstnavatel zaměstnanci informace o výši mzdy, odpracovaných hodinách, ale třeba také o tom, kolik dnů dovolené vyčerpal, jaké jsou odvody, atd. Zákon neudává jasnou podobu výplatních pásek, ale do jisté míry stanovuje, jaké informace by páska měla obsahovat.

Co je co na výplatní pásce

Nevíte, co je co a jak se v takové výplatnici vlastně vyznat? Uděláme vám v tom jednou pro vždy pořádek a vysvětlíme vám jednotlivé pojmy, které se na výplatní pásce mohou objevit. 👇

| Časový fond | Stanovený počet hodin, které musí zaměstnanec odpracovat. |

| Průměr DNP | Denní vyměřovací základ pro nemocenské pojištění (určuje, kolik zaměstnanec dostane peněz v případě nemoci). |

| Průměr PPÚ | Průměr pro pracovně-právní účely je hodinový průměr, ze kterého se počítají náhrady za dovolenou, přesčasy nebo svátky. |

| Dovolená nárok/čerpaná/zůstatek | Kolik dní dovolené může celkově čerpat, kolik čerpal a kolik ještě zbývá. |

| Základ | Hrubá mzda, dohodnutá na základě smlouvy. |

| Od-do, dny, hodiny | Období, za kterou zaměstnavatel mzdu vyplácí. |

| Stravenky | Zaměstnavatel většinou hradí jen část ceny stravenek a zbytek platí sám zaměstnanec – příspěvek zaměstnance se strhne z jeho čisté mzdy. | Sociální pojištění společnosti | Částka, kterou společnost platí na sociální pojištění za zaměstnance. |

| Zdravotní pojištění společnosti | Částka, kterou společnost platí na zdravotní pojištění za zaměstnance. |

| Záloha na daň | 15 % z hrubé mzdy zaměstnance. |

| Hrubá mzda | Součet jednotlivých složek mzdy. |

| Slevy na dani | Součet všech slev, na které má zaměstnanec ze zákony nárok. |

| Daňový bonus | Vzniká v případě, kdy je sleva na dani vyšší než záloha na daň. V takovém případě stát vyplatí zaměstnanci „daňový bonus“. |

| Srážková daň | Srážková daň je 15 %. Nejčastěji se používá u nižších příjmů při práci na dohodu, kde zaměstnavatel příjem rovnou zdaní a zaměstnanec se o to dále nemusí starat a nemusí podávat daňové přiznání. |

| Sociální pojištění zaměstnance | Částka, kterou zaměstnanec ze své mzdy hradí na sociální pojištění. |

| Zdravotní pojištění zaměstnance | Částka, kterou zaměstnanec ze své mzdy hradí na zdravotní pojištění. |

| Čistá mzda | Skutečná výše mzdy po odečtení všech povinných odvodů a odpočtů. |

| Srážky | Částka, kterou zaměstnavatel zaměstnanci strhne ze mzdy – například příspěvek zaměstnance na stravenky. |

| Příspěvky | Pravidelné příspěvky zaměstnavatele, např. na členství v odborech nebo na bydlení. |

| Dávky nemocenského pojištění | „Nemocenská“ je částka, kterou zaměstnanci dostávají po dobu nemoci místo mzdy – nedaní se. |

| Roční zúčtování daně | Přeplatek na dani, který stát vždy jednou ročně prostřednictvím zaměstnavatele vrátí zaměstnanci. |

| K výplatě | Čistá mzda, která je zbavená všech odvodů a srážek – částka kterou zaměstnanec reálně dostane na účet nebo v hotovosti. |

Jaká je průměrná mzda v Česku?

Podle údajů Českého statistického úřadu byla v roce 2024 průměrná mzda 46 165 Kč. Jedná se o průměrnou hrubou mzdu – lidsky řečeno, o mzdu před odečtením všech zákonných srážek.

Průměrná mzda vs. medián

Průměrná mzda je číslo, které dostanete, když součet mezd všech zaměstnanců vydělíte jejich celkovým počtem. Na průměrnou mzdu tak až dvě třetiny zaměstnanců nedosáhnou. V souvislosti se mzdami se proto často uvádí takzvaný medián, který představuje hodnotu mzdy zaměstnance uprostřed hodnot mezd (takže polovina hodnot mezd je nižší než medián a druhá polovina vyšší).

Vývoj průměrné mzdy v Česku (tabulka)

A jak se výše průměrné mzdy měnila v minulých letech? Podívejte se na přehled.

| Rok | Průměrná měsíční mzda |

|---|---|

| 2000 | 13 219 Kč |

| 2001 | 14 378 Kč |

| 2002 | 15 524 Kč |

| 2003 | 16 430 Kč |

| 2004 | 17 466 Kč |

| 2005 | 18 344 Kč |

| 2006 | 19 546 Kč |

| 2007 | 20 957 Kč |

| 2008 | 22 592 Kč |

| 2009 | 23 344 Kč |

| 2010 | 23 864 Kč |

| 2011 | 24 455 Kč |

| 2012 | 25 067 Kč |

| 2013 | 25 035 Kč |

| 2014 | 25 768 Kč |

| 2015 | 26 591 Kč |

| 2016 | 27 764 Kč |

| 2017 | 29 638 Kč |

| 2018 | 32 051 Kč |

| 2019 | 34 578 Kč |

| 2020 | 36 176 Kč |

| 2021 | 38 277 Kč |

| 2022 | 39 932 Kč |

| 2023 | 42 801 Kč |

| 2024 | 46 165 Kč |

Časté otázky

Kolik si vydělám čistého?

Spočítejte si to v naší online kalkulačce čisté mzdy. Zadejte svou hrubou mzdu, případné odpočty a slevy a je to. Během pár vteřin se dozvíte, kolik si vyděláte čistého nebo kolik zaplatíte na daních a odvodech (za měsíc i za celý rok).