Daňová evidence je jednoduchý způsob, jak jako živnostník sledovat příjmy a výdaje a mít podklady pro daňové přiznání. Ve Fakturoidu ji nastavíte v pár krocích a robot se postará o většinu evidence za vás.

Obsah článku

Co je to daňová evidence?

Daňová evidence je zjednodušený způsob sledování příjmů a výdajů pro účely daně z příjmů. Mohou ji vést pouze živnostníci (OSVČ) s obratem do 25 mil. Kč za rok, kteří neuplatňují paušální výdaje a nevedou podvojné účetnictví. Na rozdíl od účetnictví nemusíte sledovat závazky a pohledávky průběžně – stačí je zkontrolovat jednou ročně při inventarizaci.

Daňová evidence v Almanachu

Více o daňové evidenci – co jsou skutečné výdaje, kdo ji může vést a jaké jsou povinnosti.

Jak nastavit daňovou evidenci ve Fakturoidu

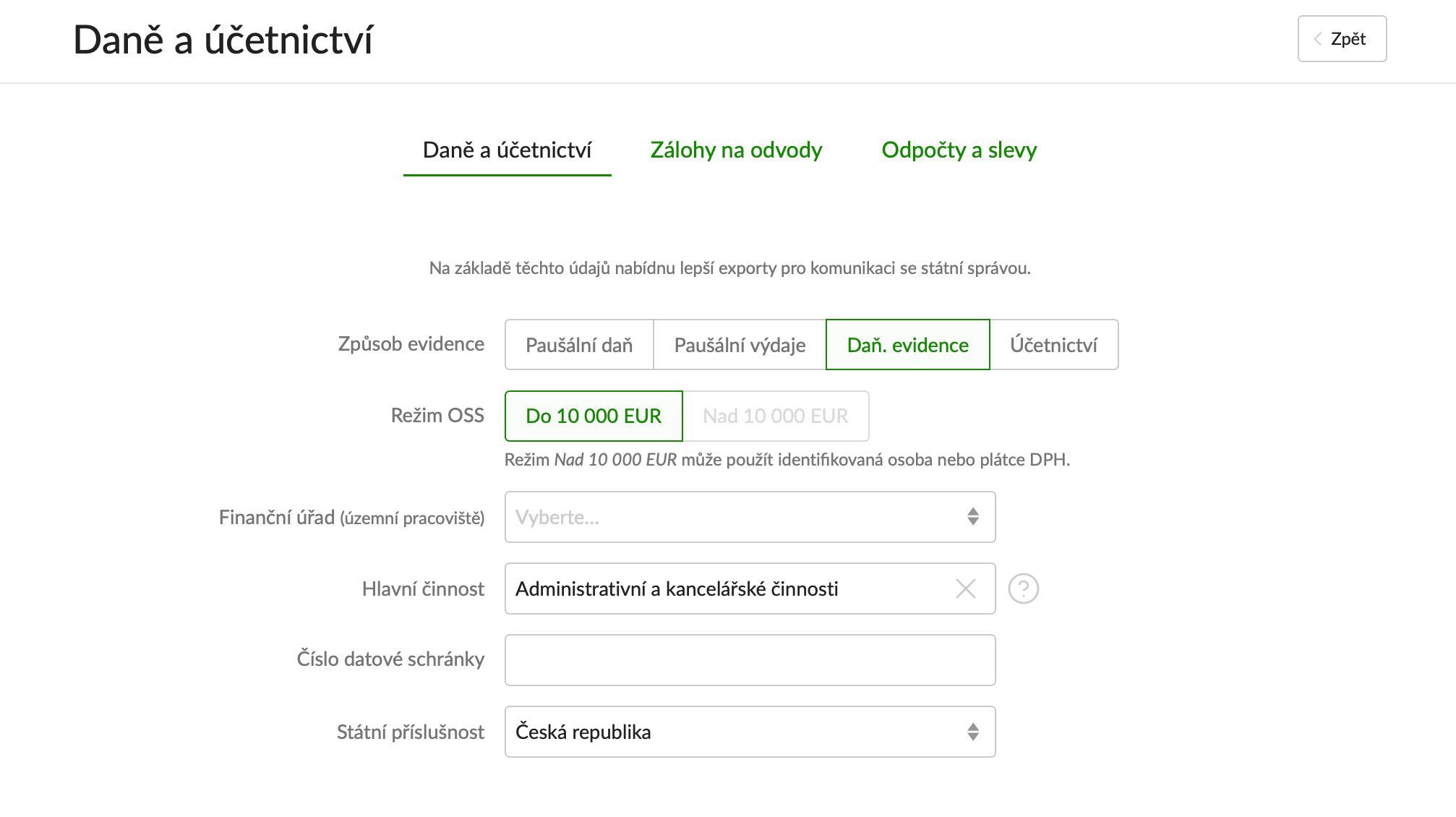

- Přejděte do Nastavení → Daně a účetnictví.

- V sekci Způsob evidence vyberte Daňová evidence.

- Klikněte na Uložit dole na stránce.

S čím vám Fakturoid pomůže

Fakturoid vám pomůže s většinou daňové evidence – automaticky sleduje příjmy z faktur i výdaje. Hodí se hlavně pro menší OSVČ bez zaměstnanců a skladů.

Příjmy

Fakturoid eviduje příjmy prostřednictvím vystavených faktur. Jako příjem se počítají zaplacené faktury. Robot automaticky sleduje datum zaplacení a částky.

Výdaje

V sekci Náklady zadáváte výdaje a označujete je jako daňově uznatelné nebo neuznatelné. Toto rozlišení je důležité pro správný výpočet základu daně. Nejste si jistí, co do daňových výdajů patří? Podívejte se na přehled výdajů, které nelze uplatnit.

Zajímá vás, kolik na daních zaplatíte? Vyzkoušejte naši daňovou kalkulačku pro OSVČ – spočítá vám daň z příjmu i odvody. Funguje i pro skutečné výdaje.

Časté otázky

Jaký je rozdíl mezi daňovou evidencí a paušálními výdaji?

Paušální výdaje jsou jednodušší – uplatníte pevné procento z příjmů bez dokládání skutečných výdajů. Daňová evidence eviduje skutečné příjmy a výdaje, což se vyplatí, pokud vaše reálné výdaje přesahují paušál. Podrobné srovnání najdete v Almanachu.

Co když překročím obrat 25 mil. Kč?

Při překročení hranice 25 mil. Kč za rok je potřeba přejít na podvojné účetnictví. V takovém případě doporučujeme spolupráci s účetní a export dat do účetního softwaru.

Mohu ve Fakturoidu vést evidenci majetku?

Robot je zaměřený na jednoduchou fakturaci a základní přehled příjmů a výdajů, podrobná majetková evidence do jeho záběru tedy nespadá. Faktury za prodej majetku i náklady na jeho pořízení můžete do účtu přidat jako běžné doklady.

Pro základní orientaci můžete využít funkci štítkování a označit si relevantní faktury či náklady například štítkem Majetek. Takto označené doklady pak snadno předáte účetní nebo je zohledníte při dalším zpracování.

Úplnou evidenci majetku včetně odpisů doporučujeme vést samostatně – například v tabulce nebo ve specializovaném účetním programu.

Jak podám přiznání k dani z příjmů, když vedu daňovou evidenci?

Fakturoid vám připraví export s hlavičkou a příjmy. Výdaje a zbývající údaje pak doplníte přímo na portálu Finanční správy.