Pokud neuplatňujete paušální, ale skutečné výdaje, musíte jako podnikatel vést daňovou evidenci (případně účetnictví). Přečtěte si, jak na to.

Obsah článku

Co jsou skutečné výdaje a jak se evidují: ve zkratce

Skutečné výdaje jsou všechny výdaje, které jste za své podnikání skutečně zaplatili a máte na ně doklad. Znamená to, že si z příjmů můžete odečíst třeba nákup zboží za 60 000 Kč, pronájem dílny 15 000 Kč měsíčně, nebo třeba nový notebook. Při uplatňování skutečných výdajů vedete takzvanou daňovou evidenci – přehled o tom, kolik jste vydělali a kolik utratili. Tyto skutečné výdaje si pak uplatníte v daňovém přiznání.

Tip: Nejste si jistí, co je pro vás správná volba? Připravili jsme přehledné srovnání, jestli se vám vyplatí skutečné, nebo paušální výdaje.

Jak se uplatňují skutečné výdaje?

Při podávání daňového přiznání můžete uplatit jeden ze dvou typů výdajů: paušální, nebo skutečné. Paušální výdaje nemusíte dokládat a určují se jako pevně stanovené procento z příjmů. Naopak skutečné výdaje jsou ty, které na podnikání skutečně vynaložíte a můžete je doložit příslušnými doklady: jednat se může třeba o platy, nákup zboží, údržbu, nájemné nebo třeba výdaje na energie.

Kdy se vyplatí uplatňovat skutečné výdaje místo paušálu?

Vyplatí se vám uplatňovat skutečné náklady? Odpověď vás asi nepotěší: „záleží“ 🙂 Pokud má váš podnik vysoké náklady na provoz, pak se vám uplatnění skutečných nákladů vyplatit může (často dokonce významně), protože výrazně sníží váš základ daně, a tedy i daňovou povinnost vůči státu. Nezapomínejte ale, že při uplatňování skutečných výdajů musíte pečlivě vést daňovou evidenci (případně účetnictví) a uchovávat všechny doklady.

Příklad: Představte si, že vlastníte restauraci. Provoz takového podniku obvykle zahrnuje vysoké náklady: platy zaměstnanců, nákup potravin, nájemné, údržba kuchyňského zařízení, účty za energie a další. Tyto náklady běžně dosahují vysokých částek, a pokud je můžete řádně doložit, uplatnění skutečných nákladů na daňovém přiznání vám může přinést významné úspory na daních.

Co všechno si mohu dát do nákladů?

Abyste mohli uplatnit své skutečné výdaje, musí jít o výdaje, které jsou daňově uznatelné. Podívejte se, co všechno si do nákladů můžete dát.

Co je daňová evidence?

Daňová evidence nahrazuje dřívější jednoduché účetnictví a slouží především k evidenci vašich podnikatelských příjmů a (skutečných) výdajů.

Daňová evidence ve Fakturoidu

Umíme vám pomoci s evidencí a v rámci generování přiznání k dani z příjmů FO vám vygenerujeme i podklady pro sociální pojištění a poradíme jak podat přehled pro zdravotní pojišťovnu.

Daňová evidence vs. účetnictví. Jak se liší?

Daňová evidence (dříve jednoduché účetnictví) – vedete ji, pokud jste OSVČ a nejste v režimu paušální daně ani neuplatňujete paušální výdaje. Váš roční obrat přitom nesmí přesáhnout 25 milionů Kč.

Účetnictví (dříve podvojné účetnictví) – účetnictví vedete, pokud jste právnická osoba, případně pokud jako OSVČ máte příjmy nad 25 milionů korun (povinné je i pro s. r. o.). Účetnictví můžete vést i dobrovolně.

Kdo musí vést daňovou evidenci?

Daňovou evidenci musíte vést tehdy, pokud při výpočtu základu daně využíváte skutečné výdaje. Váš roční obrat nesmí přesáhnout 25 milionů korun.

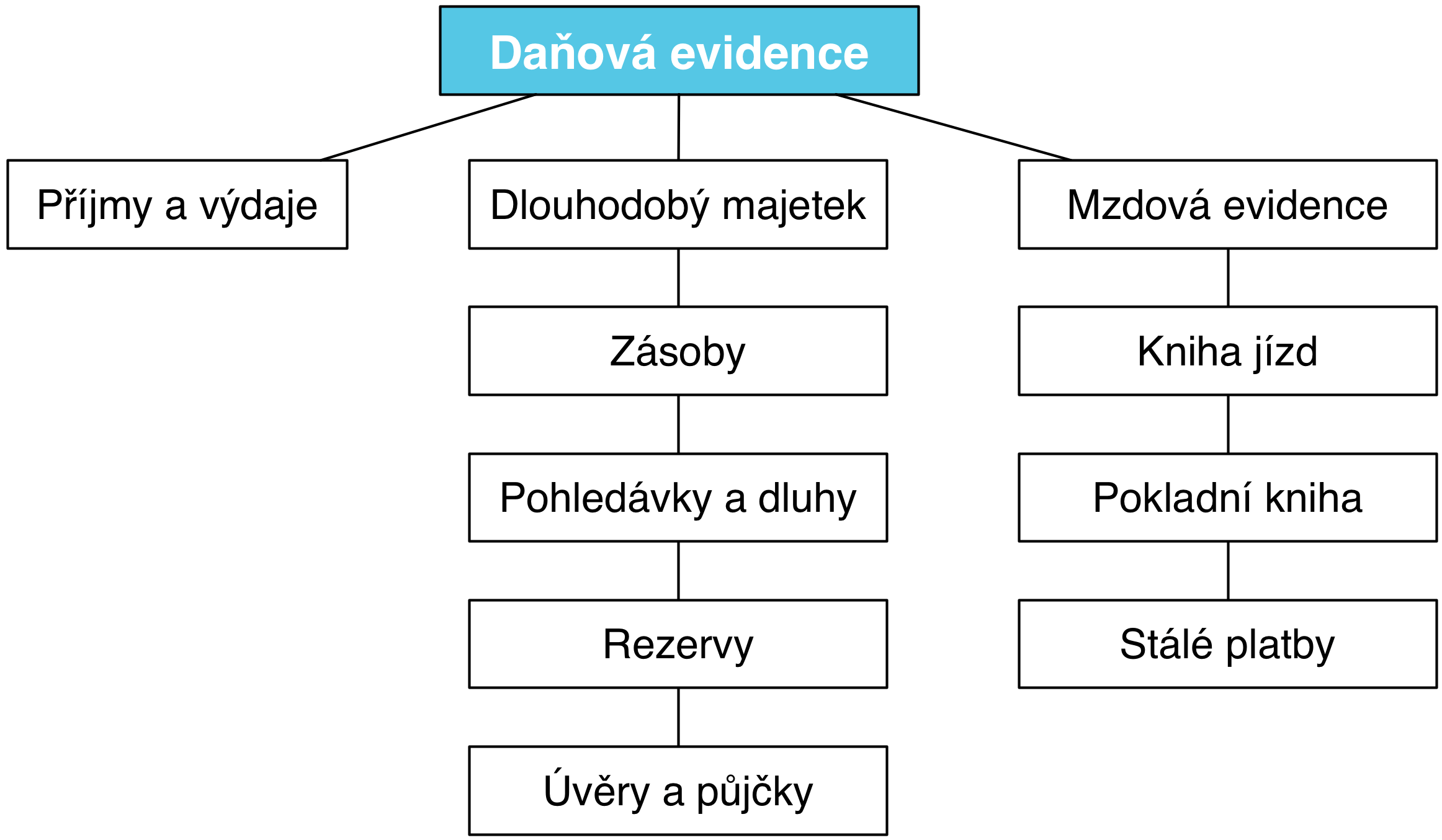

Co musí obsahovat daňová evidence?

Podle zákona musí zahrnovat:

- Majetek a závazky

- Příjmy a výdaje (tak aby sloužily jako podklad pro výpočet daněz příjmů)

- Plátce DPH je také povinen evidovat údaje potřebné k přiznání DPH

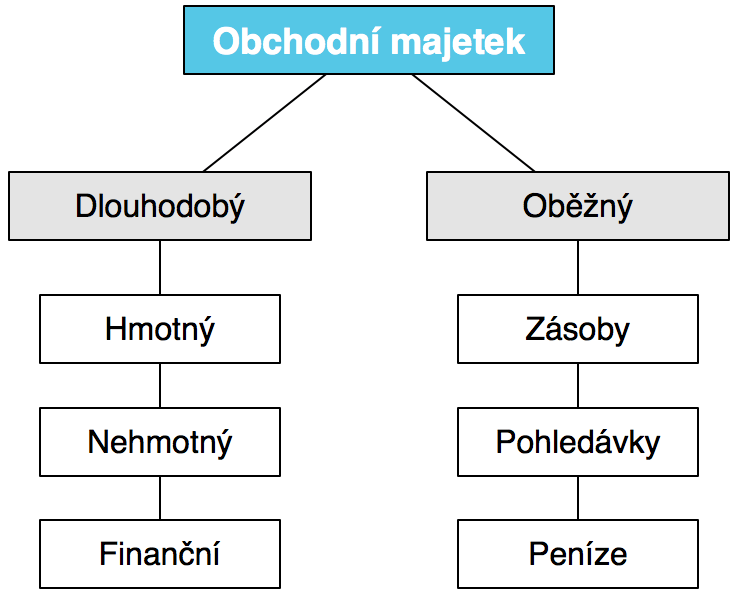

Podívejte se na jednoduchý nákres:

Majetek a závazky

Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí.

Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně. Pokud má cenu vyšší než 80 000 Kč (nově od roku 2021, dříve 40 000 Kč) — včetně DPH u neplátce DPH, bez DPH u plátce DPH — a nemůžeme ho v plné výši zahrnout do daňových výdajů v jednom roce, proto se tento majetek odpisuje (§ 26-33 zákona o daních z příjmů).

Jak evidujeme majetek a závazky

- Kniha pohledávek a dluhů - evidujeme číslo dokladu, kontakt, druh pohledávky / závazku, částka bez DPH, datum vystavení / odeslání / splatnosti / úhrady

- Karty dlouhodobého majetku – evidujeme název nebo popis, ocenění, datum pořízení / uvedení do užívání / vyřazení, způsob odpisování, částky odpisů za období, zřízené zástavní právo / věcné břemeno

- Karty úvěrů a půjček

- Karty zásob

- Karty rezerv

Dále sem patří:

- Mzdová evidence

- Kniha jízd

- Evidence stálých plateb

Daňová evidence příjmů a výdajů

Jedná se o veškeré příjmy z podnikání a výdaje spojené s jejich dosažením a s obchodním majetkem firmy. Při evidování položek v cizích měnách si můžeme vybrat z několika směnných kurzů:

- Aktuální kurz ČNB pro daný den

- Jednotný kurz pro celý uplynulý rok, který vyhlašuje ministerstvo financí (příklad pro rok 2015)

- Pevný kurz, který si stanovíme sami

Při vedení daňové evidence nemusíme na konci roku řešit kurzové rozdíly.

Jak evidujeme příjmy a výdaje

- Deník příjmů a výdajů – zachycuje všechny pohyby v pokladně a na bankovním účtu

- Platební kalendář – pro pravidelné platby typu zdravotní a sociální pojištění, splátky leasingu) – Datum platby, doklad, částka, popis

- Přijaté a vydané faktury

Vedení evidence pro DPH

DPH můžete evidovat v rámci knihy pohledávek a dluhů, nebo odděleně v členění na DPH na vstupu a výstupu, zvlášť pro základní a sníženou sazbu daně. Zajímat vás budou:

- Daňové dluhy za každé zdaňovací období

- Nárok na odpočet a vrácení daně za zdaňovací období

- Zaplacené zálohy na daň

- Zúčtování

Pokud uskutečňujeme plnění do/z jiného členského státu EU, máte povinnost je evidovat podle jednotlivých států.

Výkazy ke konci zdaňovacího období

- Celkové částky příjmů a výdajů

- Stavy pohledávek a závazků

- Stavy v pokladně a na bankovním účtu

- Stavy majetku a dluhů

- Kurzové rozdíly u bankovních účtů v cizích měnách a u případných valutových pokladen

Vzor daňové evidence

Malým podnikatelům stačí jednoduchá tabulka v Excelu, do které uvádí potřebné údaje. Vypadat může například takto:

| Datum | Číslo dokladu | Popis | Daňové příjmy | Nedaňové příjmy | Daňové výdaje | Nedaňové výdaje |

|---|---|---|---|---|---|---|

| 8. 1. 2026 | 2026-0001 | Prodej materiálu | 5000 Kč | |||

| 8. 1. 2026 | 2026-0002 | Prodej materiálu | 3000 Kč | |||

| 9. 1. 2026 | 2026-0003 | Nákup materiálu | 11 000 Kč |

Tip: Daňová kalkulačka OSVČ (pro rok 2026)

Zajímá vás, kolik na daních (a pojištění) zaplatíte konkrétně? Připravili jsme pro vás přehlednou daňovou kalkulačku. Stačí zadat vaše příjmy, výdaje a případné slevy a budete mít jasno.

Časté otázky

Kdy se vyplatí uplatňovat skutečné výdaje místo paušálu?

Skutečné výdaje se vám můžou vyplatit, pokud za podnikání utratíte víc, než kolik by vám dovolil odečíst paušál (např. 60 % nebo 80 % z příjmů podle charakteru činnosti). Rozhodující je rozdíl mezi příjmy a výdaji. Pokud jste plátci DPH a kvůli daňové evidenci schováváte všechny doklady, na konci účetního období snadno zjistíte, co se vám víc vyplatí.

Kdy a jak můžu přejít z paušálních výdajů na skutečné?

Pokud máte víc nákladů, může se vám vyplatit přejít na skutečné výdaje. Na skutečné výdaje můžete přejít vždy od 1. ledna. Pokud máte na konci roku čistý stůl (faktury jsou zaplacené, nikomu nic nedlužíte a nemáte zboží na skladě), můžete začít v novém roce rovnou s daňovou evidencí. Pokud vám na přelomu roku něco „visí“ (nezaplacená faktura, nakoupené a neprodané zásoby), musíte tyhle položky zohlednit v daňovém přiznání za předchozí rok.