OSS (One Stop Shop) je jednoduchý způsob, jak odvádět DPH z přeshraničního prodeje v EU. Ve Fakturoidu ho snadno zapnete u dokladů a následně si vygenerujete elektronické podání přímo v Exportech.

Obsah článku

Co je to OSS?

OSS je daňový režim určený pro prodej zboží nebo elektronických služeb konečným zákazníkům v jiných zemích EU. Místo registrace k DPH v každé zemi zvlášť odvádíte veškerou přeshraniční DPH přes jednu registraci v domovském státě, kde máte sídlo nebo provozovnu.

Více o OSS v Almanachu

Jak nastavit OSS ve Fakturoidu

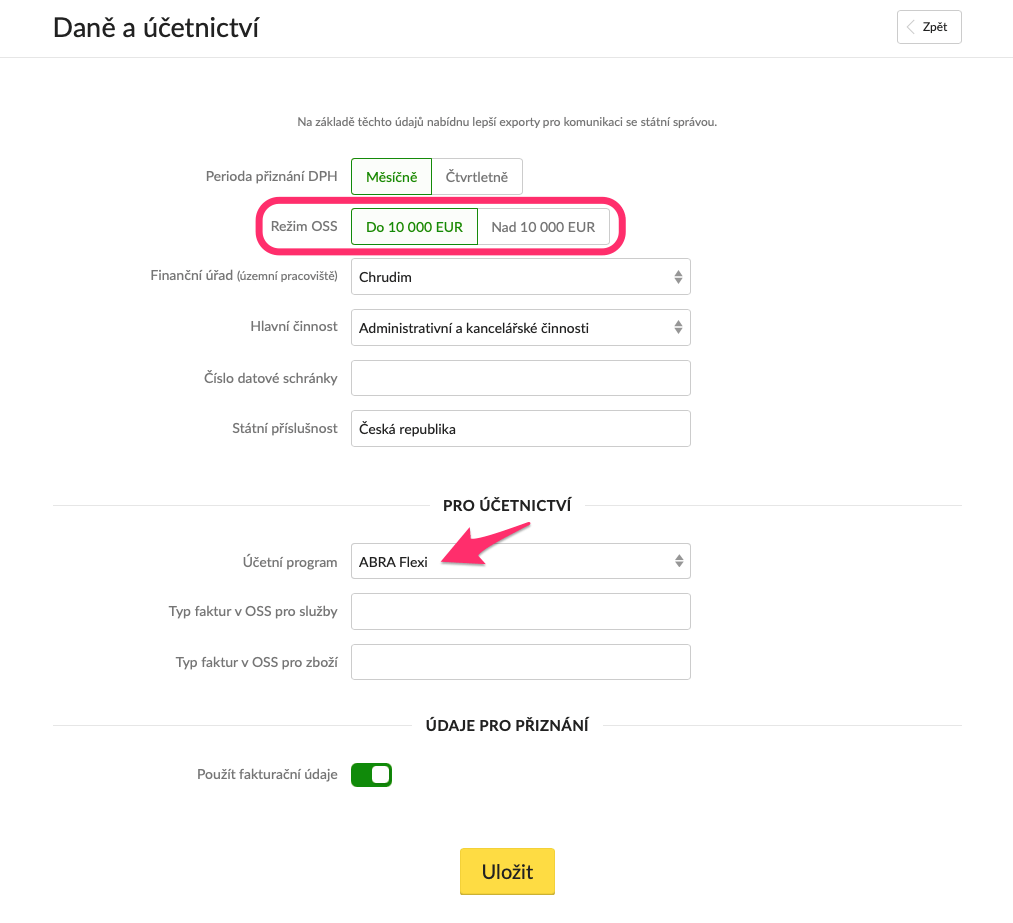

V Nastavení → Daně a účetnictví nastavíte, jestli vaše přeshraniční prodeje spotřebitelům v EU překračují roční limit 10 000 EUR. Pokud jste pod limitem, můžete odvádět DPH v ČR a OSS není nutné používat. Pokud limit překročíte, můžete využít režim OSS, se kterým Fakturoid počítá při vystavování dokladů.

Jak zadat kódy faktur pro ABRA Flexi

Pokud exportujete doklady do ABRA Flexi, najdete zde taky pole pro kódy typů faktur. Ty Fakturoid použije při exportu, aby správně rozlišil OSS faktury za služby a za zboží. Pokud pole nevyplníte, použijí se výchozí hodnoty.

Jak nastavit OSS na faktuře

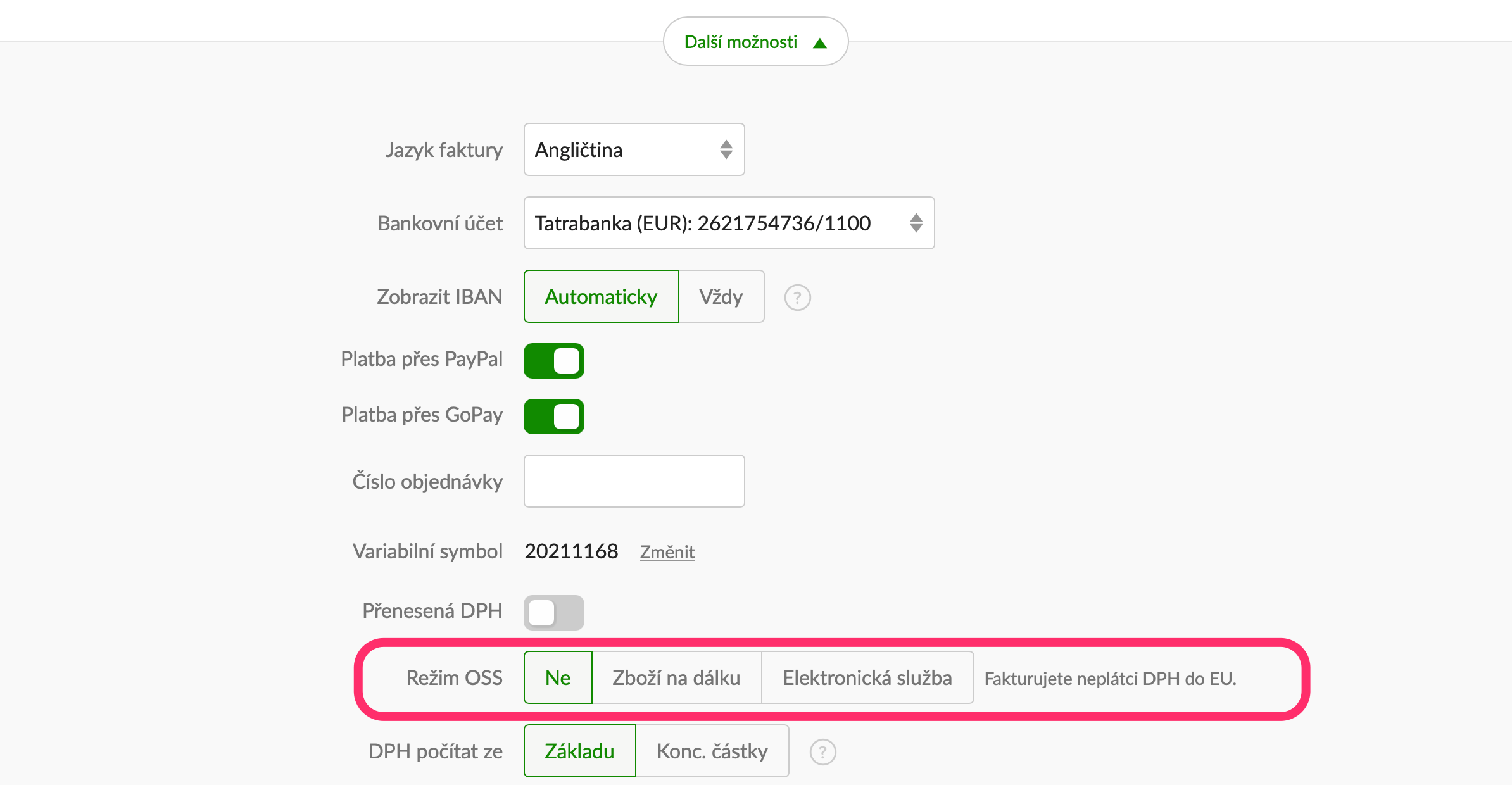

OSS nastavíte přímo na faktuře v sekci Další možnosti. Tato sekce se zobrazí jen u odběratelů bez zadaného IČO – tedy u konečných zákazníků.

Dále vyberete, jestli prodáváte Zboží nebo Elektronické služby, Fakturoid podle toho správně označí doklad pro OSS podání.

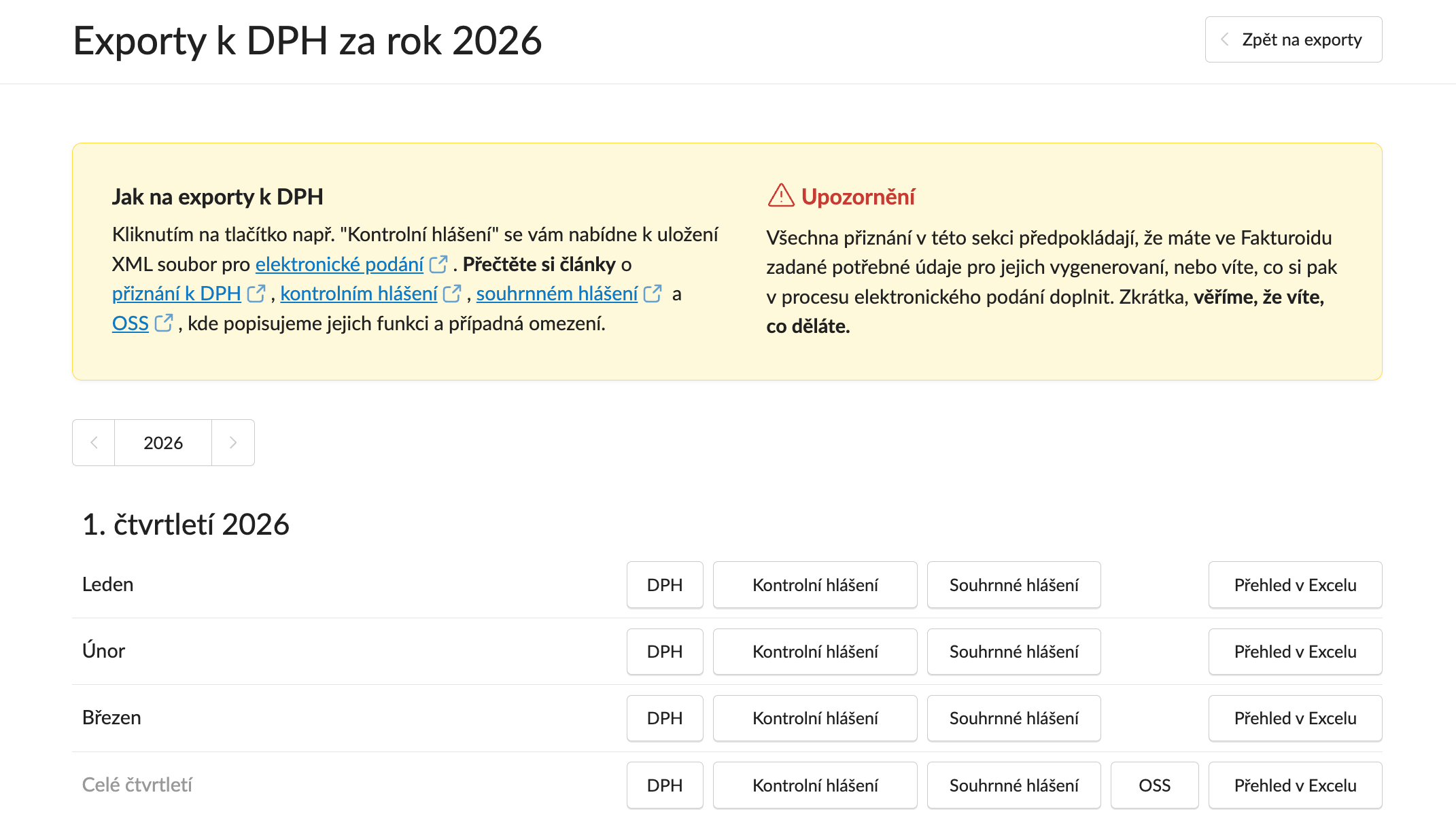

Jak vygenerovat elektronické podání OSS

Elektronické podání OSS si můžete vygenerovat v sekci Přehled → Exporty → DPH a související.

Tato funkce je k dispozici v tarifu Na maximum.

Časté otázky

Kde se v OSS exportu vybírá stát odběratele?

Stát se propisuje automaticky z fakturačních údajů odběratele. Důležité je mít v nastavení i na faktuře zapnutý OSS režim a správně vyplněnou sazbu DPH - bez toho se tyto informace neobjeví ve Fakturoidu ani v exportu do účetního programu.

Posílám faktury přes napojený eshop nebo integraci – proč se OSS nepřenáší do účetního programu?

Fakturoid OSS nenastavuje automaticky, informace musí přijít přímo v API požadavku z eshopu nebo integrace. Ověřte si, jestli OSS vidíte u faktury v rozhraní Fakturoidu. Pokud ano, informace v systému je a při exportu do účetního programu by se měla propsat. Pokud ne, OSS nebyl součástí API požadavku a opravu je potřeba řešit na straně integrace nebo eshopu.

Potřebuji na fakturách uvádět IOSS (Import One-Stop Shop) číslo, kde to nastavím?

Pole vyhrazené přímo pro toto číslo robot nemá, můžete jej však zapsat například do věty před položkami.

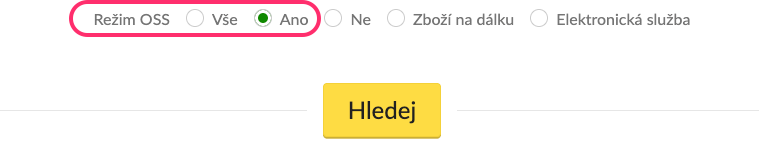

Jak vyhledám všechny faktury vystavené v režimu OSS?

Faktury vystavené v režimu OSS vyhledáte pomocí lupy v pravém horním rohu a nastavení filtru Režim OSS na Ano.