Jak vypadá účetní rozvaha, co všechno obsahuje a je pro podnikatele povinná? Tady je jasný a stručný přehled všeho, co potřebujete vědět.

Obsah článku

Co je účetní rozvaha?

Účetní rozvaha je přehled vašeho aktuálního majetku a všech zdrojů, ze kterých při podnikání čerpáte. Jinými slovy, shrnuje veškerá vaše aktiva a pasiva ke konkrétnímu okamžiku. Můžete ji tak využívat i jako nástroj pro řízení podniku (například pro porovnání jednotlivých období).

Je rozvaha pro podnikatele povinná?

Sestavení rozvahy je povinné podle zákona o účetnictví pro všechny účetní jednotky, tedy pro kohokoliv, kdo vede účetnictví. Vytváří se v konkrétních časových obdobích života podniku – při zahájení podnikatelské činnosti (zahajovací rozvaha), na začátku účetního období (počáteční rozvaha) a na konci účetního období (konečná rozvaha), kdy je zároveň součástí účetní závěrky.

Řádná, mimořádná, nebo mezitímní rozvaha?

Řádnou nebo mimořádnou účetní závěrku sestavujete k rozvahovému dni, tedy ke dni, kdy uzavíráte účetní knihy. A jak se liší? 👇

- Řádná účetní rozvaha: Když se účetní knihy uzavírají k poslednímu dni účetního období (pak je rozvaha součástí řádné závěrky).

- Mimořádná účetní rozvaha: Když se účetní knihy uzavírají k jinému než poslednímu dni účetního období – například ke dni, kdy vstupujete do likvidace (pak je rozvaha součástí mimořádné závěrky).

- Mezitímní účetní rozvaha: Když v momentě sestavení rozvahy nedochází k uzavření účetních knih.

Jak rozvaha vypadá (vzor)

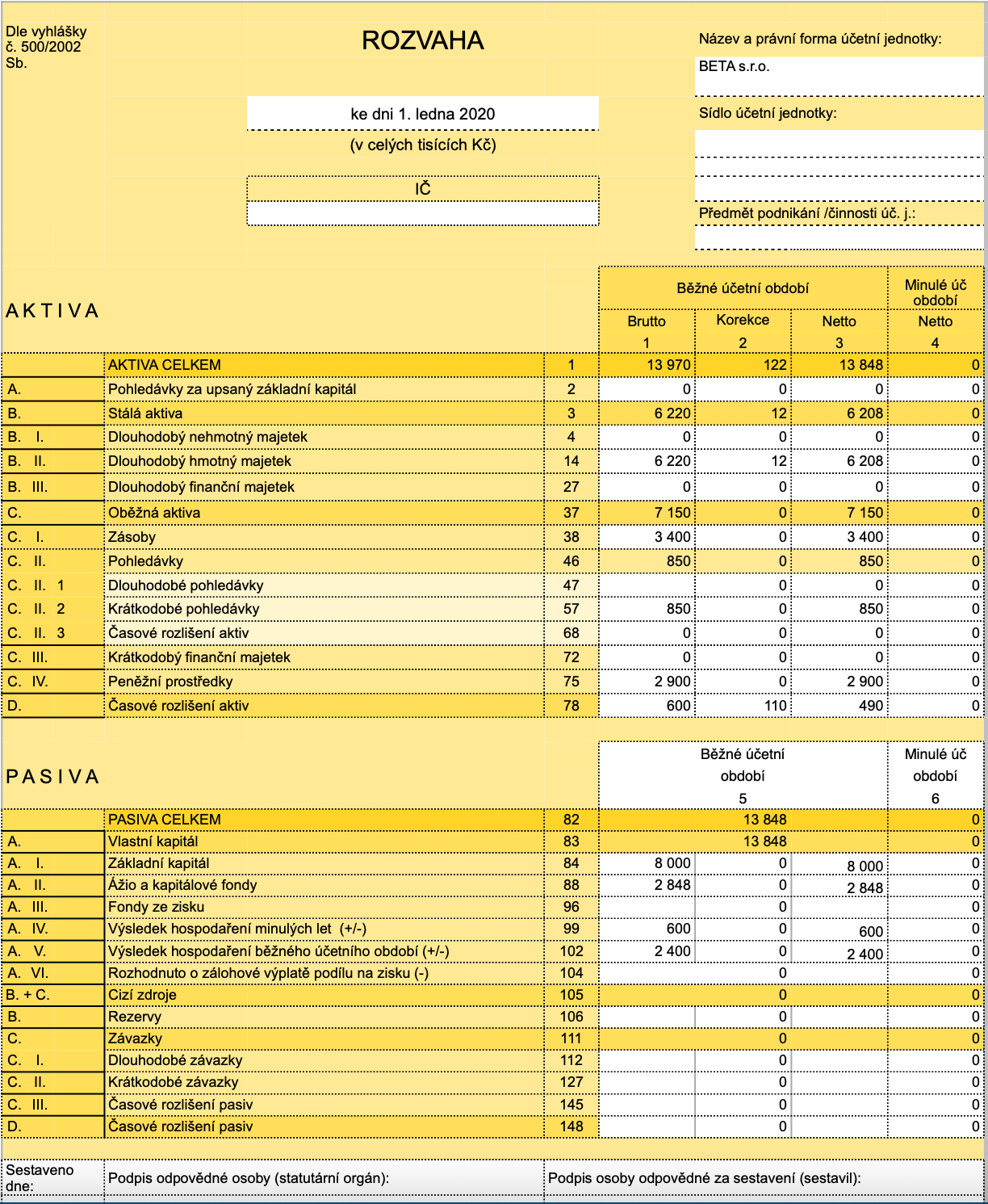

Pokud si rozvahu sestavujete dobrovolně a pouze pro vlastní účely, může samozřejmě vypadat jakkoliv. Pokud je pro vás ale rozvaha ze zákona povinná, musíte dodržovat formát předepsaný vyhláškou č. 500/2002.

Rozvaha ve zkráceném rozsahu

Pokud nepatříte mezi účetní jednotky, které musí mít účetní závěrku ověřenou auditorem, vystačíte si s rozvahou ve zkráceném rozsahu. Ta většinou vypadá takto:

Co musí obsahovat účetní rozvaha

Rozvaha se skládá z jednotlivých očíslovaných řádků a sloupců. Vždy musí obsahovat:

- datum sestavení

- upřesnění použité měny a jednotek

- označení podniku

- celkové součty aktiv a pasiv

Co jsou aktiva a pasiva?

Rozvaha se v základu dělí na dvě kategorie: aktiva a pasiva. Ke každé položce náleží tři sloupce:

- brutto (původní částka)

- korekce (částka, o kterou se změní ta původní, například díky odpisům)

- netto (konečná částka, upravená o korekci)

Co jsou aktiva?

Aktiva jsou váš reálný majetek, rozdělený na dlouhodobý a oběžný.

a) Dlouhodobý majetek

Mezi dlouhodobý majetek patří například budovy, stroje, pozemky, ale také veškeré nehmotné statky (například software). Formálně se člení na:

- hmotný majetek

- nehmotný majetek

- finanční majetek

Ve všech těchto kategoriích je podmínkou, že se budou aktiva v podniku používat déle než jeden rok.

b) Oběžný majetek

Oběžná aktiva jsou spíše krátkodobého charakteru, jejich spotřeba je vázaná na lhůtu do jednoho roku. Mezi tato aktiva patří:

- zásoby (materiál, zboží, polotovary, nedokončená výroba)

- pohledávky

- krátkodobý finanční majetek (pěněžní prostředky na účtu či v pokladně, ceniny, cenné papíry)

- ostatní přechodná aktiva (například nájemné za příští rok) - týkají se většinou položek, které nepatří do současného období

Co jsou pasiva?

Pasiva jsou veškerý kapitál firmy. Ten můžete dále dělit na zdroje:

- Cizí – půjčky, závazky, dlužné částky vůči státu, zaměstnancům či dodavatelům, rezervy

- Vlastní – základní kapitál, kapitálové fondy, vklady společníků, výsledky hospodaření minulých let (zisk nebo ztráta na základě Výkazu zisku a ztráty z minulého období)

Shrnutí: Aktiva si můžete představit jako to, „co jste pořídili“, zatímco pasiva jako to, „za co jste to pořídili“.

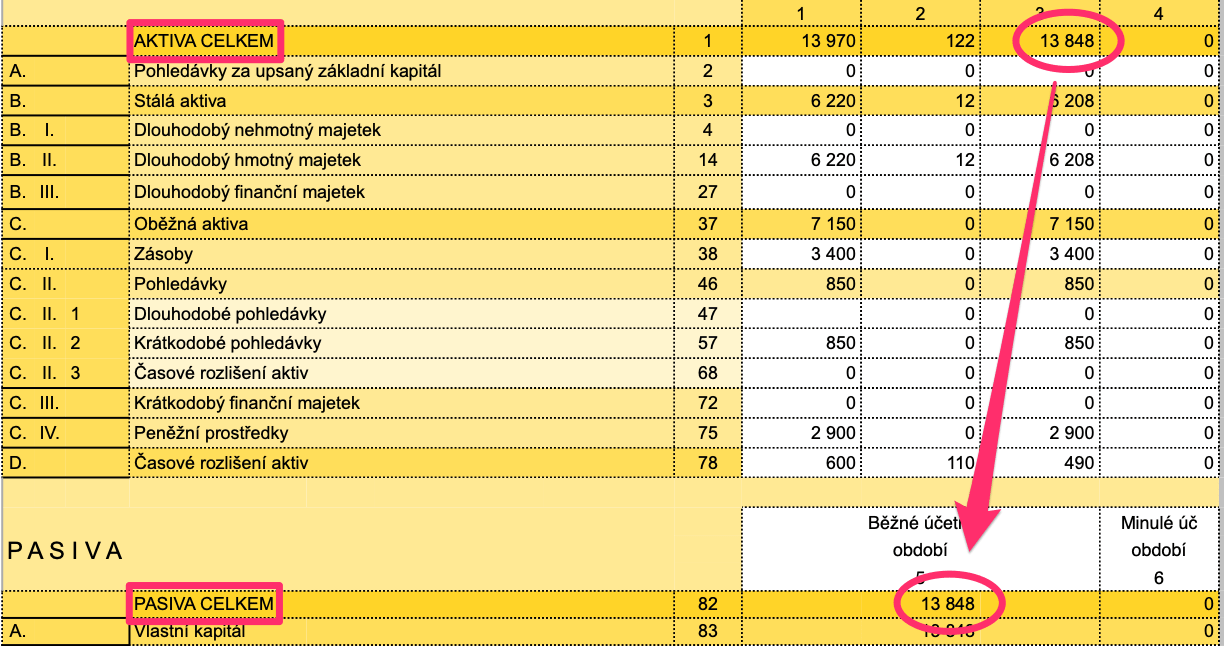

Co je bilanční rovnost?

Bilanční rovnost je pravidlo, které vám pomůže ověřit, zda jste rozvahu sestavili správně. Podle tohoto pravidla se celková aktiva musí vždy rovnat celkovým pasivům. Obojí je totiž váš majetek, pouze na něj nahlížíte ze dvou různých stran.

Kam dál?

Účetní rozvahu už máte vyřešenou? Poradíme vám s daněmi i s účetnictvím, vždy podle aktuální legislativy.