1. ledna 2025 se změnila pravidla a plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za kalendářní rok. V některých případech se ale může vyplatit přihlásit se k plátcovství DPH dobrovolně. Podívejte se na náš přehledný návod, jak na DPH.

Obsah článku

DPH (daň z přidané hodnoty) ve zkratce

DPH je daň z přidané hodnoty. Jde o takzvanou nepřímou daň, kterou přidáváte k ceně svých produktů nebo služeb (21 % nebo 12 %). Ve skutečnosti ji platí konečný zákazník (spotřebitel), ale vy jako podnikatel ji vybíráte a posíláte státu.

Plátcem DPH se stáváte povinně, pokud:

- váš obrat za kalendářní rok přesáhne 2 miliony Kč,

- jste součástí společnosti bez právní subjektivity (dříve „sdružení živnostníků“),

- koupíte společnost, která je plátcem DPH,

- vzniká nová společnost a zanikající/změněné subjekty byly plátci DPH,

- pokračujete v podnikání po zemřelé osobě, která byla plátcem DPH.

Základní pojmy

Kdo je plátcem DPH?

Plátcem DPH je podnikající subjekt (živnostník či firma), který se dobrovolně nebo povinně registroval jako plátce DPH. Plátce DPH přidává daň ke svým fakturám, vybírá ji tedy od odběratelů a pravidelně (typicky měsíčně) podává přiznání k DPH. V přiznání vykáže, kolik na DPH vybral a naopak, kolik zaplatil při nákupu zboží a služeb. Státu odvede (víc na DPH vyfakturoval, než zaplatil), nebo naopak od státu dostane zpátky (víc na DPH zaplatil, než vyfakturoval) rozdíl.

Poznámka: I když nejste plátci DPH, finanční úřád vám po registraci k dani z příjmu přidělí DIČ. Přečtěte si, k čemu vám slouží a jestli ho musíte uvádět na fakturách.

Kdo není plátcem DPH?

Pokud jste podnikající subjekt, ale nejste registrovaný jako plátce DPH, neznamená to, že DPH neplatíte. Platíte ho, ale v jiné formě než typický plátce. Být neplátcem DPH totiž zjednodušeně znamená, že vy jako dodavatel nepřidáváte DPH ke svým fakturám. Ale pokud koupíte něco od plátce DPH, dostanete fakturu včetně DPH, daň z přidané hodnoty tedy platíte, a navíc nemáte nárok na její vrácení.

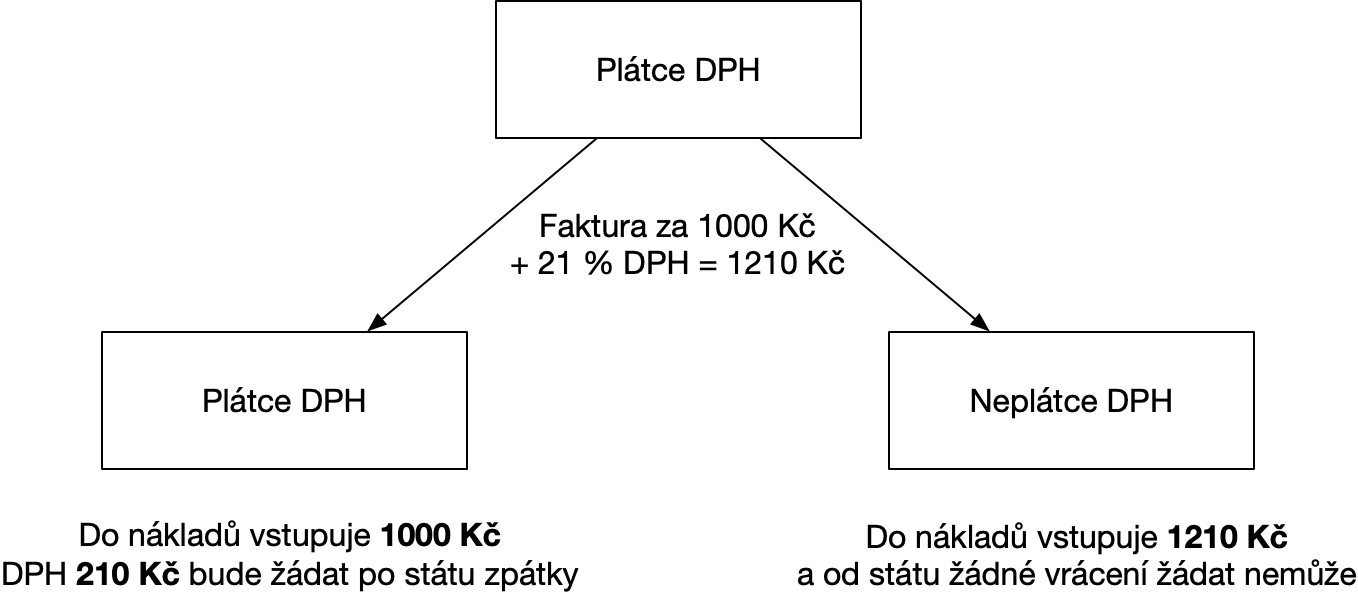

Příklad: plátce vs. neplátce DPH

Ukažme si výše popsané na konkrétním příkladu. Plátce DPH vystaví dvě faktury za své služby. Každá je v základu na 1000 Kč. K základu vždy připočítá sazbu DPH 21 %. Celková částka na faktuře je tedy 1210 Kč.

Odběratel, který je plátcem DPH, poté zaplatí celých 1210 Kč, do nákladů si dá 1000 Kč a 210 Kč v zaplacené DPH si bude v přiznání DPH nárokovat k vrácení. Naopak odběratel, který je neplátcem DPH, také zaplatí 1210 Kč, ale celá částka mu vstupuje do nákladů a po státu nemůže žádat vrácení DPH.

Kdy se musím stát plátcem DPH?

Všechny situace definuje Zákon o DPH v §6. Po splnění kterékoliv z níže uvedených podmínek se budete muset stát plátcem DPH a vzniknou vám s tím související povinnosti.

Podmínka č. 1: Překročení hranice obratu

Jednou z podmínek je překročení hranice obratu 2 miliony Kč za kalendářní rok (do roku 2024 šlo o posledních 12 po sobě jdoucích kalendářních měsíců). Když bude během kalendářního roku váš obrat mezi 2 miliony a 2 536 500 Kč, plátcem se stanete od 1. ledna následujícího roku. Případně to můžete uspíšit tím, že se do 10 dní po překročení obratu 2 milionů Kč zaregistrujete k DPH a zvolíte, že se plátcem stáváte od následujícího dne po překročení limitu.

Pokud za kalendářní rok překročíte i limit 2 536 500 Kč, stáváte se automaticky plátcem DPH od následujícího dne.

Do těchto částek se započítávají vaše zaplacené i nezaplacené vystavené faktury. Do obratu k registraci plátce DPH se nezapočítávají služby poskytnuté do zahraničí.

Petr Vondraš z poradenské společnosti BDO k tomu dodává: „Zvláště pozor si musí dát podnikatel, který nevede účetnictví, ale eviduje jen příjmy a výdaje. Pro účely daně z příjmů je totiž zvyklý zapisovat si příjmy až k datu, kdy získá úhradu faktury. Pro sledování obratu 2 000 000 korun pro registraci k dani z přidané hodnoty to však nestačí. Do obratu pro DPH se započítává fakturovaná částka již ke dni dodání zboží nebo poskytnutí služby. Snadno tak může dojít k situaci, kdy podnikatel překročí obrat pro registraci k DPH, aniž si to uvědomí.“

Příklad: Podnikatel dodal v lednu zboží za 600 000 korun. Faktura byla splatná 14. 2., zaplaceno však dostal až 1. března. Z pohledu daně z příjmů se jednalo o příjem za březen, pro sledování obratu k povinné registraci k DPH musí ale podnikatel započítat částku 600 000 korun již do měsíce ledna.

Podmínka č. 2: Společnost bez právní subjektivity

Pokud jste součástí společnosti bez právní subjektivity (dříve „sdružení živnostníků“), ve které je některý z členů plátcem DPH, účastí v takovém sdružení vzniká povinnost stát se plátcem DPH i vám. Tato povinnost platí ode dne, kdy se první osoba ve sdružení stane plátcem. Totéž platí při uzavření smlouvy o sdružení s osobou, která je plátcem.

Podmínka č. 3: Nabytím společnosti koupí či privatizací

Pokud od někoho koupíte společnost, která je plátcem DPH, stáváte se plátcem DPH ode dne nabytí daného majetku.

Podmínka č. 4: Změna obchodní společnosti

Vzniká-li nová společnost a zanikající/změněné subjekty byly plátci DPH, stává se i nová společnost plátcem.

Podmínka č. 5: Pokračování v podnikání po plátci DPH

Pokračujete-li v podnikání po zemřelé osobě, která byla plátcem DPH, stáváte se také plátcem, ode dne následujícího po úmrtí.

Tip: Poskytujete nebo přijímáte službu ze zahraničí? Podívejte se, zda se musíte stát plátcem DPH, nebo identifikovanou osobou.

Jak se stát plátcem DPH?

Registrace je povinná do 10 pracovních dnů ode dne, kdy byl překročen některý z limitů obratu. Přečtěte si, jak se registrovat k DPH.

Vyplatí se být plátcem DPH?

K DPH se můžete přihlásit i dobrovolně. Podívejte se, kdy se dobrovolné plátcovství DPH vyplatí.

Pomůžeme vám s papírováním

Fakturoid vám usnadní komunikaci se státem. Vyexportuje za vás daňové přiznání, spočítá, jak vám vycházejí odvody, nebo automaticky (a průběžně) hlídá, jestli se vám vyplatí paušální daň.

První faktura do minutyJaké jsou sazby DPH?

V současnosti existují dvě sazby DPH:

- Základní sazba – 21 %

- Snížená sazba – 12 %

Danou sazbu DPH uplatňujete, jste-li plátce DPH, na svůj prodej, tedy zboží i služby. A to podle toho, do které sazby zboží nebo služba, kterou poskytujete, patří. Ve většině případů to bývá základní sazba 21 %.

Základní sazba DPH

Základní sazba je 21 % a vztahuje se na všechno zboží a služby, kromě těch, které zákon o DPH zařazuje do snížené sazby.

Snížená sazba DPH

Snížená sazba je 12 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej léků, potravin, vodné a stočné, teplo, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a vstupné na kulturní a sportovní akce.

Výjimkou jsou alkoholické nápoje a tabákové výrobky, které spadají pod základní sazbu DPH. Stravovací služby a podávání nápojů v rámci školství, zdravotnictví a sociální pomoci je od DPH osvobozeno. V zásadě také stavební práce týkající se bydlení neboli poskytnutí stavebních a montážních prací spojených s výstavbou stavby, která je stavbou pro sociální bydlení.

Změny v sazbách od 1. 1. 2024

Níže uvedené služby a zboží se přesouvají od 1. 1. 2024 pod 21% sazbu DPH.

- Nealkoholické nápoje (původní sazba 10 %) s výjimkou pitné kohoutkové vody a některých mléčných výrobků, které spadají do 12 % sazby

- Dodání palivového dřeva a řezaných květin

- Kadeřnické a holičské

- Podávání točeného piva

- Služby autorů a umělců

- Sběr, přeprava a skládkování komunálního odpadu

- Oprava obuvi, kožených výrobků

- Opravy jízdních kol

- Úklidové práce

Sazba DPH u dovozu zboží

Při dodání zboží nebo pořízení zboží z jiného členského státu, které obsahují druhy zboží spadající pod různé sazby daně, se uplatní nejvyšší z těchto sazeb, čímž není dotčena možnost uplatnit u každého druhu zboží příslušnou sazbu daně samostatně.

Zaokrouhlení DPH

Výslednou daň můžete ponechat bez zaokrouhlení, nebo ji zaokrouhlíte na celé koruny - klasicky částku 0,50 Kč a vyšší zaokrouhlíte nahoru na celou korunu a částku nižší než 0,50 Kč zaokrouhlíte na celou korunu dolů.

Jak se počítá DPH?

V současnosti se používají dva způsoby výpočtu. V naší nápovědě najdete článek, jaký způsob výpočtu DPH robot používá.

Jaké má plátce DPH povinnosti?

Přechodem na plátce DPH vám vznikají tyto povinnosti:

- vystavovat daňové doklady (náležitosti daňového dokladu)

- vést evidenci DPH

- archivovat daňové doklady i evidenci DPH po dobu 10 let

- podávat přiznání k DPH a kontrolní hlášení (případně i souhrnné hlášení, jestliže máte přeshraniční plnění v EU)

- podávat přiznání do 25. dne po skončení zdaňovacího období (měsíčního nebo čtvrtletního)

Tip: Vyvarujte se zbytečný chyb. Společně s daňovým poradcem Mgr. Janem Drábkem jsme pro vás připravili článek, ve kterém najdete 11 nejčastějších chyb plátců DPH a návod, jak jim předcházet.

Jak evidovat daňové doklady?

Daňové doklady se všemi jejich náležitostmi je ze zákona povinné evidovat a uchovávat (na bezpečném a dostupném místě – může se jednat i o elektronickou evidenci) pro účely kontroly z finančního úřadu. K evidenci vám poslouží třeba Fakturoid.

Přiznání kolem DPH ve Fakturoidu

Tip: daňový kalendář ke stažení

Nechcete termíny všech podání a záloh nosit v hlavě? Naimportujte si nejdůležitější data k sobě do kalendáře. Tady je náš aktualizovaný daňový kalendář ke stažení.

Časté otázky

Od jakého obratu musím platit DPH v roce 2026?

Od 1. ledna 2025 se změnila pravidla a plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za kalendářní rok. Když překročíte 2 miliony, ale zůstanete pod obratem 2 536 500 Kč, plátcem DPH se stanete od ledna následujícího roku. Pokud za kalendářní rok překročíte i limit 2 536 500 Kč, stáváte se automaticky plátcem DPH od následujícího dne.

Jak zrušit registraci plátce DPH?

Svou registraci k DPH můžete za určitých podmínek zrušit. Podívejte se na náš komplexní návod, jak na to.

Jak uplatnit nárok na odpočet DPH?

Za přijatá plnění uplatníte v daňovém přiznání nárok na vrácení DPH. Jedná se o vaše výdaje v rámci nákupu od dodavatelů. Nárok na odpočet lze uplatnit nejdříve v daňovém přiznání za zdaňovací období, ve kterém se zdanitelné plnění uskutečnilo, a máte už k němu daňový doklad. Nárok na odpočet jde uplatnit nejpozději do 3 let od data zdanitelného plnění.

I zde samozřejmě existují různé výjimky, pro které se podmínky mírně liší (např. dle předmětu plnění), které si můžete prostudovat v zákonu o DPH.

Co je osvobozeno od DPH?

DPH sice ve skutečnosti platí konečný spotřebitel, ale vybíráte ji vy – podnikatelé. Při prodeji přidáte k ceně svých výrobků a služeb a vybranou DPH pak pošlete finančnímu úřadu. Zároveň si můžete odečíst DPH, kterou jste zaplatili při nákupech pro své podnikání. Některá plnění, jako zdravotní péče nebo vzdělávací služby, jsou od DPH osvobozená a neplatí se z nich žádná daň – podívejte se, která to jsou.

Kdo ručí za platbu DPH?

Doporučujeme kontrolovat spolehlivost svých dodavatelů v registru plátců DPH. Kdybyste nakoupili od nespolehlivého plátce, ručíte za to, že odvede státu DPH z vašeho nákupu on. Pokud se tak nestane, stát bude daň vymáhat právě po vás.

Co je krátící koeficient DPH?

Pokud při podnikání poskytujete jak zdanitelná plnění (např. ubytování přes Booking), tak plnění osvobozená od DPH – bez nároku na odpočet (např. dlouhodobý pronájem bytů), z nákladů na nákupy služeb a vybavení společných pro obě vaše činnosti nemáte nárok na 100% odpočet DPH, ale použijete takzvaný krátící koeficient.

Počítá se jako poměr mezi zdanitelným obratem a celkovým obratem. Např. zdanitelný obrat (ubytování přes Booking) je 400 000 Kč, celkový obrat (včetně osvobozeného nájmu) je 1 000 000 Kč, takže výsledný koeficient je 40 %. U společných nákladů (např. správa domu, servis výtahu) si můžete nárokovat odpočet DPH jen z 40 % jejich hodnoty.

Tip: Ve Fakturoidu za vás hlídá spolehlivost plátců náš robot.